相続 いわき市 地域トップクラスの相続税申告件数の実績 福島県いわき市

0120-98-0444

営業時間 9:00~17:30/定休日 土日・祝日0120-98-0444

営業時間 9:00~17:30/定休日 土日・祝日

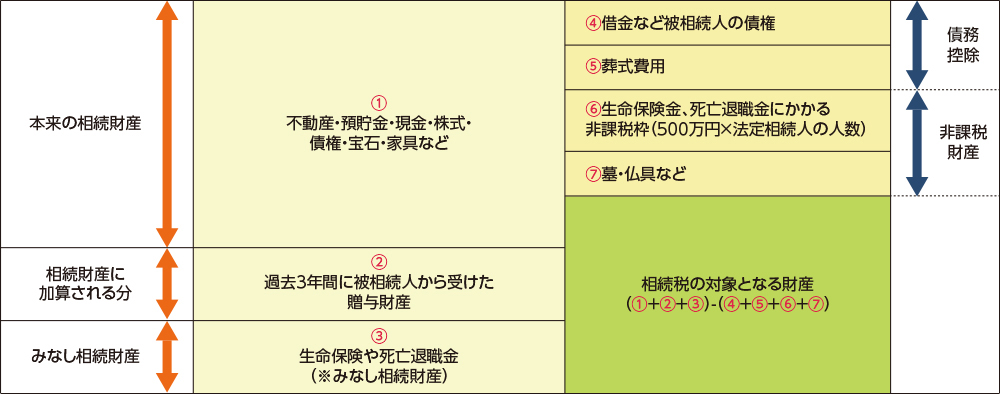

相続で知っておきたい知識

Knowledge

・「お亡くなりになった方=被相続人」

・「財産を承継した人=相続人」

| 種類 | 内容 |

|---|---|

| 土地 | 宅地、他、畑、山林、原野、牧場、池沼、鉱泉地、雑種地(通達2章) |

| 土地の上に存する権利 | 地上権、区分地上権、永小作権、借地権、定期借地権等、耕作権、温泉権、占有権など(通達2章) |

| 家屋 | 居住用家屋、貸家(通達3章) |

| 家屋の上に存する権利 | 借家権(通達3章) |

| 建築物 | 工場、倉庫、広告塔など(通達4章) |

| 果樹等 | 幼齢樹、成熟樹(青年期・壮年期)、老齢樹(通達5章1節) |

| 立竹木 | 立木および立竹(通達5章2節) |

| 一般動産 | 家庭用動産、農耕用動産、旅館用動産など(通達6章1節) |

| 棚卸商品等 | 商品、原材料、半製品、仕掛品、製品、生産品など(通達6章2節) |

| 牛馬等 | 牛、馬、犬、鳥、魚など(通達6章3節) |

| 書画・骨董品 | 書画、骨董品(通達6章4節) |

| 船舶 | 漁船、ボート、ヨットなど(通達6章5節) |

| 無体財産権 | 特許権、実用新案権、商標権、著作権、出版権(通達7章) |

| 株式および出資 | 株式、合名、合資、合同会社に対する出資 医療法人に対する出資、農協等に対する出資など (通達8章1節) |

| 公社債 | 利付公社債、割引債、元利均等償還債、転換社債(通達8章2節) |

| 定期金に関する権利 | 有期定期金、無期定期金、終身定期金など(通達8章3節) |

| 信託受益権 | 信託の利益を受ける権利(通達8章5節) |

| その他の財産 | 預貯金、貸付金、売掛金、未収入金、受取手形など、無尽または頼母子講に関する権利、ゴルフ会員権など (通達8章6節) |

| 種類 | 内容 |

|---|---|

| 三種の神器 | 皇室経済法の規定によって皇位とともに受け継がれるもの |

| 墓地、霊廟、祭具など | 墓地や墓石、仏壇、仏具、神棚など。投資や趣味などの目的で所有する美術品や 骨董品などは除外される |

| 一定の公益事業用財産 |

・一定の社会福祉事業、更生保護事業、学校を運営する者、宗教、慈善、学術を目的とする事業などを行なう者が相続または遺贈により取得した財産 ・相続または遺贈によって取得してから2年を経過した日までに公益事業に 用いていない場合は除かれる |

| 心身障害者の共済制度※の受給権 | 心身障害者に対し、地方公共団体が実施する共済の受給権 |

| 相続人が受け取った生命保険金のうち一定額 | ・非課税となる額は総額では500万円×法定相続人数で、相続人各別には、 保険金の額の合計額がその範囲の場合は、取得した保険金の全額 ・非課税額を超えた場合は、下記式で求めた額 保険金の非課税限度額×(当該相続人が取得した保険金の額÷すべての相続人が取得した保険金の合計額) |

| 相続人が受け取った退職金のうち一定額 | 計算方法は生命保険の場合に準ずる |

| 国や地方公共団体、特定の公益団体などに 寄付した財産 | いったん相続した財産を申告期限までに国などに寄付した場合。特定の公益団体とは、 科学や教育、スポーツの振興などに役立つ活動をしている団体など |

| 相続財産など申告期限までに特定公益信託の 信託財産に支出した場合の金銭 | いったん相続した財産を申告期限までに特定公益信託に支出した場合 特定公益信託とは、科学技術や文化の向上、社会福祉などに寄与する目的で設定された信託 |

| ※心身障害者の共済制度とは社会福祉政策の一環として実施されているもので、心身に障害をもつ者の親を加入者とし掛け金を払う制度。加入者に万一のことがあれば共済金が支給される。 | |

| 区分 | 方法 | ||

|---|---|---|---|

| 土地・建物 | 市街地にある宅地 | 路線価方式 | 宅地が接する道路の価格によって評価する |

| 郊外や農村地にある 宅地、田、別荘など |

倍率方式 | 固定資産税評価額に基づき評価する | |

| 家屋 | 固定資産評価額と同額とする | ||

| 株式 | 上場株式 | 課税時期(相続のあった日)の属する月の毎日の最終価格の月平均額などからもっとも低い額 | |

| 気配相場等のある株式 | 課税時期の取引価格や公開価格などによって評価する | ||

| 取引相場のない株式 | 同族会社の株式など。類似業種との比較や純資産などから決定する | ||

| 国債、社債など | 発行価額などから評価する | ||

| 預貯金 | 普通預金 | 預金残高によって評価する | |

| 定期性預金 | 預金残高に既経過利子の金額を加え、源泉徴収された税額を控除して評価する | ||

| ゴルフ会員権 | おおむね取引相場の70%で評価する | ||

| 美術品、宝石、書画、骨董品 | 売買実例価額、売買価額及び専門家による鑑定価額 | ||

| 電話加入権 | 取引相場がある場合は取引価額、取引価額がない場合は国税庁の定める標準価額で評価する | ||

| 特許権、著作権 | 将来受け取ることになっている補償金や印税などから考慮される | ||

事務所TEL.0246-27-9110

【受付時間】9:00~17:30 【休日】土日・祝日